CSR Ertrag Plus

Der Absolute Return-Fonds mit Risikooptimierung

Einsatzbereich:

Basisinvestment, vor allem für Privatanleger, Stiftungen/NPO, Versicherungen, Pensionskassen, Kirchen

Anlageziel:

Stabiles Wachstum durch Renten-, Aktien- und Währungsbaustein mit Zusatzerträgen durch Overlay-Steuerung

"...geeignet für nachhaltig orientierte Investoren"

![]()

Der CSR Ertrag Plus Fonds investiert bis zu 30 % des Fondsvermögens in deutsche Aktien-Standardwerte und zu ca. 70 % in Anleihen mit einem Schwerpunkt auf deutschen Hypothekenpfandbriefen. Das Fondsmanagement agiert stets antizyklisch, das heißt (erst) bei fallenden Aktienkursen wird die Aktienquote sukzessive aufgebaut und umgekehrt wird bei steigenden Notierungen diese schrittweise reduziert. Auf der Anleiheseite erfolgt die gleiche antizyklische Steuerung bezogen auf die Entwicklung am deutschen Rentenmarkt. Die Umsetzung der antizyklischen Steuerung erfolgt anhand unserer CSR-Jahreskanäle.

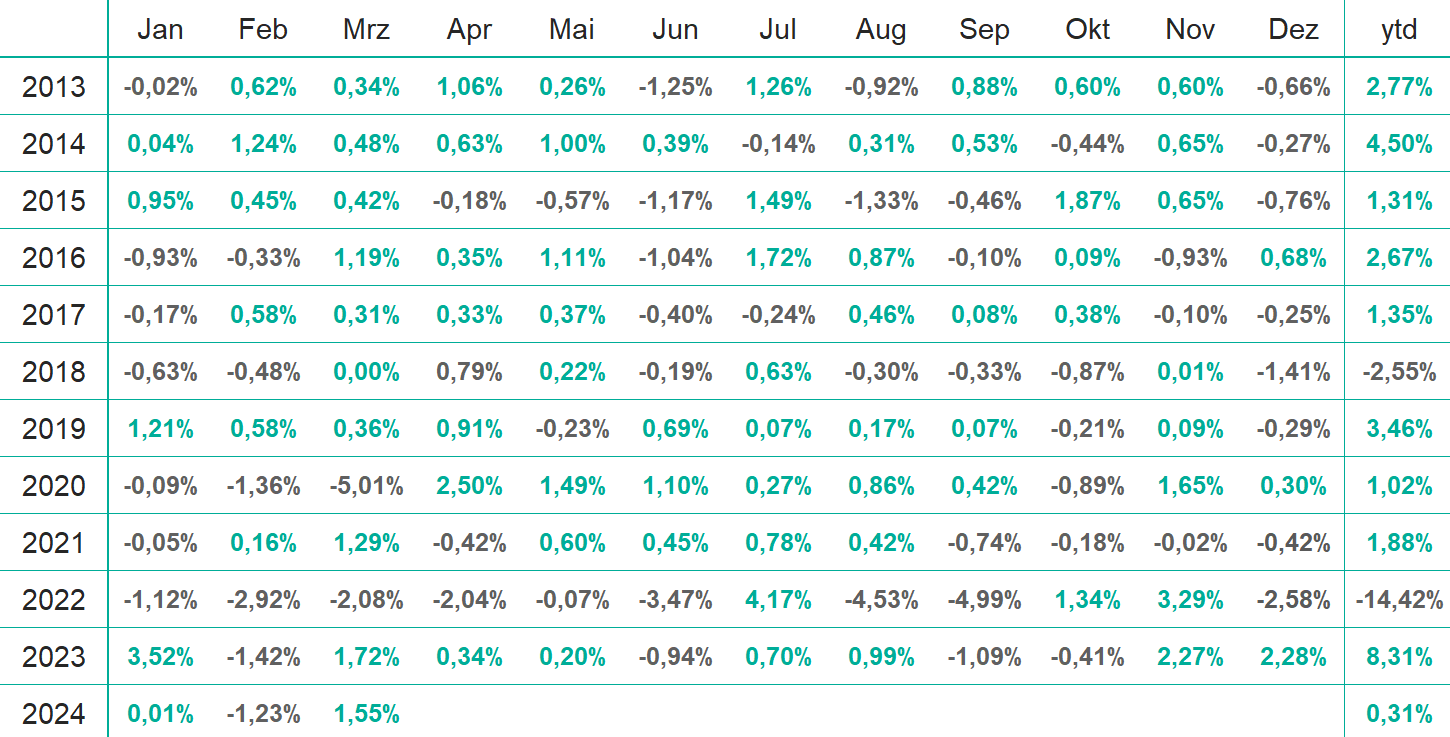

Mit den stark fallenden Aktiennotierungen im März wurde die Aktienquote im Fonds sukzessive bis auf annähernd 30% aufgestockt, was der maximal möglichen Quote entspricht. Mit wieder steigenden Aktiennotierungen im Jahresverlauf wurde die Aktienquote entsprechend wieder abgebaut. Dabei wurden Gewinne realisiert, so dass der Fonds das Jahr mit einer positiven Performance abschließen konnte (+ 1,88 %) und somit seine Benchmark (+1,60 %) übertraf.

Der CSR Ertrag Plus wird nach einem antizyklischen Anlagekonzept gesteuert. Der Verlauf des Krisenjahres 2020 hat gezeigt, dass der Fonds dank der vorteilhaften Eigenschaften dieses Investmentansatzes relativ schnell aus einem Drawdown wieder herauskommt. Die Antwort auf diese Frage lautet daher „Ja“, das Fondskonzept hat sich bewährt.

Eine Seitwärtsbewegung am Aktienmarkt bietet für unsere antizyklische Strategie gute Möglichkeiten, Zusatzerträge zu generieren. Wir nutzen einen DAX-Rückgang von ca. 250 Punkten, um die Aktienquote im Fonds um ca. 1,5 %-Punkte aufzubauen und einen Anstieg um ca. 250 Punkte um die Quote um ca. 1,5 % zu reduzieren. Das heißt in einer Seitwärtsphase des Aktienmarktes wird der Fondspreis erwartungsgemäß zulegen können.

Der Fonds schüttet jeweils den ordentlichen Nettoertrag (ordentlicher Ertrag nach Kosten) aus, der durch die Kupons der Rentenpapiere und die Dividendenzahlungen der Aktien bestimmt wird; im letzten Jahr belief sich die Ausschüttung insgesamt auf 1,60 € je Fondsanteil (0,90 € im Januar und 0,70 € im Dezember 2023).

Fällige Rentenpapiere im Fonds ersetzen wir durch Anleihen mit aktuellen Kupons, die i.d.R. höher liegen als die der fällig werdenden Anleihen. Dies sollte auf künftige Ausschüttungen erhöhend wirken. Bei den Aktien ist nicht auszuschließen, je nach der weiteren Gewinnentwicklung der Unternehmen im laufenden Jahr, dass die Dividende im Einzelfalle geringer ausfallen könnte. Eine bspw. 10 %-ige Dividendenkürzung über alle Aktienwerte im Fonds hätte eine um ca. 0,10 %-Punkte reduzierte Ausschüttung zur Folge.

Märkte unterliegen Schwankungen. Erfahrungsgemäß wächst die Wirtschaft jedoch über mittelfristige Zeiträume gesehen, so dass die Werthaltigkeit von Unternehmen und damit auch deren Aktien tendenziell im Zeitablauf steigen. Das Halten einer Aktienquote in einem Stiftungsfonds ist daher vorteilhaft, auch wenn temporär gewisse Schwankungen der Aktienkurse dazugehören. Die im Fonds gehaltenen Investments selbst – deutsche Standardwerte Aktien und schwerpunktmäßig deutsche Hypothekenpfandbriefe – stehen für eine hohe Sicherheit. Das Konzept des Fonds ist auf Kapitalerhalt ausgerichtet.

Sowohl für die Aktien- wie auch die Rententitel im Fonds wird regelmäßig ein ESG-Screening durch die Nachhaltigkeitsratingagentur imug I rating durchgeführt, um sicherzustellen, dass auch die Nachhaltigkeitsperformance überwiegend positiv ausfällt und keinerlei Ausschlusskriterien verletzt werden – vgl. hierzu auch unseren ESG-Leitfaden bzw. das aktuelle Factsheet im Downloadbereich. Der Fonds ist gemäß EU-Offenlegungsverordnung als Art. 8 Fonds kategorisiert.

Die Zinsen (10-jährige öffentliche Anleihe) in Deutschland sind sehr stark angestiegen, von -0,18 % per Jahresultimo 2021 auf +2,57 % per Ultimo Dezember 2022. Dieser Zinsanstieg hat zu stark fallenden Kursen bei den Rentenwerten geführt. Gleichzeitig hat sich auch der Aktienmarkt negativ entwickelt, so dass der Fonds von der Entwicklung beider Anlageschwerpunkte negativ beeinflusst war.

Der Fonds weist im laufenden Jahr per Ende März eine leicht positive Performance auf. Im März konnte der Fonds von steigenden Aktien- und Rentenkursen partizipieren.

Stammdaten

per 28.03.2024

| ISIN | DE000A2P37P4 |

| WKN | A2P37P |

| Bloomberg | CSRERPL GR |

| Kategorie | Absolute Return |

| Anlagehorizont | mittel- und langfristig |

| Ertragsverwendung | ausschüttend |

| Währung | Euro |

| Auflegungsland | Deutschland |

| Geschäftsjahr | 01.11. - 31.10. |

| Auflagedatum | 22.01.2013 |

| Ausgabeaufschlag | bis 3 % |

| Fondsvolumen | EUR 31,37 Mio. |

| Laufende Kosten p.a. (01.03.2024) |

0,65 % |

| Kapitalverwaltungs- gesellschaft |

Monega Kapitalanlagegesellschaft mbH |

| Verwahrstelle | Kreissparkasse Köln |

Ausschüttungs-

historie

|

Datum |

Ausschüttungsbetrag (in € pro Anteil) |

| 22.01.2014 | 1,722126 |

| 21.01.2015 | 2,20 |

| 21.01.2016 | 1,25 |

| 23.01.2017 | 1,25 |

| 13.12.2017 | 1,31 |

| 02.01.2018 | 0,0484** |

| 02.01.2018 | 0,1726849*** |

| 21.01.2019 | 1,25 |

| 21.01.2020 | 1,25 |

| 20.01.2021 | 1,10 |

| 31.01.2022 | 1,20 |

| 20.01.2023 | 0,90 |

| 20.12.2023 | 0,70 |

| **Steuerliquidität pro Anteil | |

| ***Thesaurierung brutto pro Anteil |

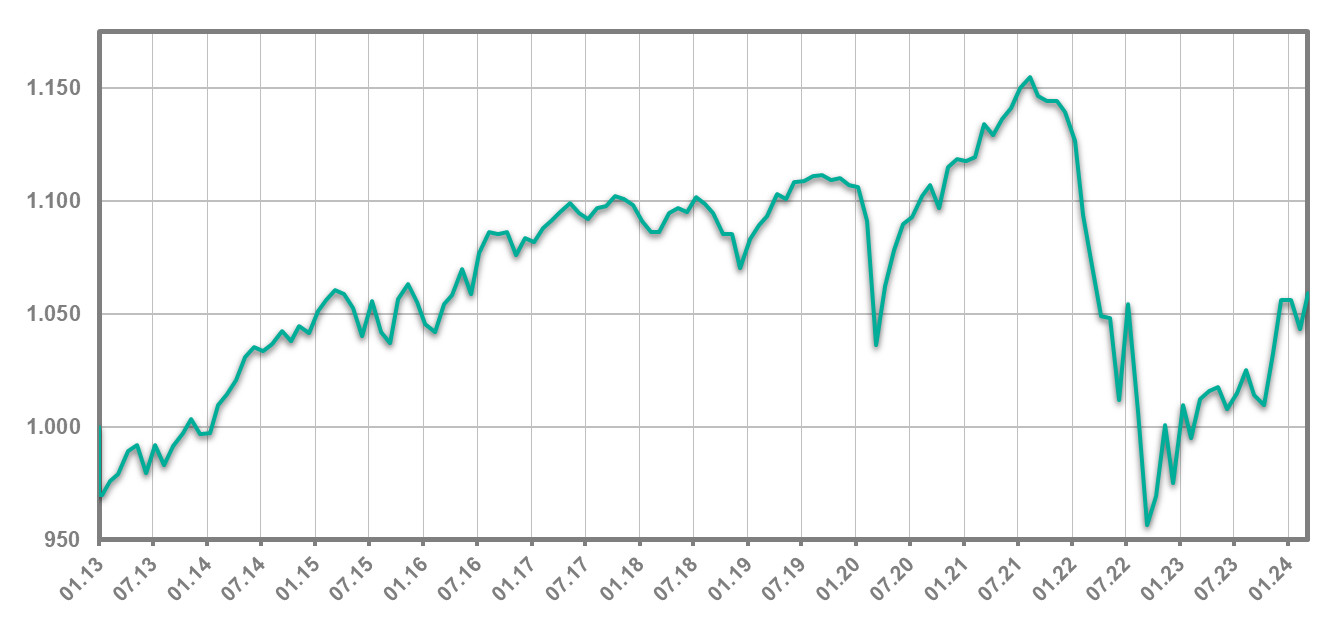

Wertentwicklung

CSR Ertrag Plus

Die Bruttowertentwicklung* (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung), die Nettowertentwicklung* (siehe obere Grafik) zusätzlich den Ausgabeaufschlag. Weitere Kosten können auf Kundenebene individuell anfallen (z.B. Depotgebühren, Provisionen und andere Entgelte).

Modellrechnung (netto): Ein Anleger möchte für 1000,- EUR Anteile erwerben. Bei einem max. Ausgabeaufschlag von 3,00 % muss er dafür einmalig bei Kauf 30 Euro aufwenden. Zusätzlich können Depotkosten anfallen, die die Wertentwicklung mindern. Die Depotkosten ergeben sich aus dem Preis- und Leistungsverzeichnis Ihrer Bank.

Die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Angaben in %

Risiko-Kennzahlen

CSR Ertrag Plus

| Periode | CSR Ertrag Plus – Volatilität* in % | 70% REXP / 30% 2,5% p.a. – Volatilität* in % |

| 12 Monate | 4,64 | 3,01 |

| 3 Jahre | 5,80 | 3,49 |

Beschreibung CSR Ertrag Plus

CSR Ertrag Plus ist ein aktiv gemanagter Absolute Return-Fonds. Er eignet sich für wachstumsorientierte Investoren mit mittel- bis langfristigem Anlagehorizont.

Unser Ziel ist es, mit einer Investitionsquote von rund 70 Prozent des Fondsvolumens in Renten einen stabilen Ertrag zu generieren – und mit einem Aktieninvestment von bis zu 30 Prozent des Fondsvolumens ein zusätzliches Plus zu erzielen. Sowohl der Renten- als auch der Aktienteil werden über ein Derivate-Overlay konsequent antizyklisch gesteuert.

Unsere Devise heißt dabei: günstig kaufen und teuer verkaufen. Bei steigenden Renditen (fallenden Kursen) verlängert sich die Duration* und umgekehrt. Ebenso wird bei fallenden Aktienkursen die Aktienquote erhöht und umgekehrt.

Um den Ertrag zu stabilisieren und die Anlage zu diversifizieren, wird seit 2014 ein ebenfalls antizyklisch gesteuertes US-Dollar-Investment eingesetzt, da der US-Dollar nur eine geringe Korrelation* zu den beiden anderen Anlageklassen aufweist. Es ist dabei sowohl ein reines USD-Investment (durch USD-Kasse oder entsprechende Derivate) oder auch der Kauf von in US-Dollar denominierten Anleihen möglich, die dann je nach antizyklischer Erwartung mit oder ohne Fremdwährungsabsicherung im Bestand gehalten werden.

Die Duration* des Rentenbestandes wird aktiv zwischen 2 und 7,25 Jahren gemanagt, die Aktienquote wird zwischen 0 und 30 Prozent aktiv gesteuert.

Den Anlageschwerpunkt bilden deutsche Hypothekenpfandbriefe sowie Aktienanlagen, zurzeit in größten deutschen Standardwerten.

Durch unsere Strategie “billig kaufen, teuer verkaufen“ profitiert der Fonds im Gegensatz zu Anlagestrategien, die rein auf steigende Märkte ausgerichtet sind, auch in einem per saldo seitwärts laufenden Markt.

Durch den Einsatz von Optionen und die Vereinnahmung von entsprechenden Prämien kann der Fonds zudem sogar dann noch eine positive Wertentwicklung erzielen, wenn der Markt sich an dieser Stelle nicht mehr in eine bestimmte Richtung bewegt.

Der antizyklische Ansatz ist schon für sich genommen risikoarm, da er auf die wenig wahrscheinlichen Teile der Marktbewegung zu Gunsten von Prämieneinnahmen verzichtet.

Darüber hinaus reduziert unser Ansatz das Risiko des Gesamtportfolios. Der Grund dafür ist die geringe Korrelation* zu prozyklischen Ansätzen.