An jedem Anfang steht immer auch ein Ziel

Auch in der Welt der Investmentfonds lohnt es sich, den Grundsatz: "Begin with the end in mind!" zu beachten. Dies gilt sowohl für uns als Entwickler und Anbieter, als auch für unsere Investoren. Erst wenn klar ist, welche Ziele mit einem Investment erreicht werden sollen, kann der Weg dorthin überlegt, definiert und beschritten werden. Welche Punkte auf dem Weg zum Ziel zu beachten sind und wie man dabei strukturiert vorgehen kann, haben wir in unserem Fragen und Antworten-Teil näher ausgeführt.

Die CSR Beratungsgesellschaft begleitet Privatanleger und Investoren auf dem Weg in eine nachhaltige, zukunftsorientierte Vermögensanlage und bietet mit den Fondsprodukten CSR Bond Plus, CSR Bond Focus SDG, CSR Ertrag Plus und CSR Aktien Deutschland Plus ein breites Portfolio für jede Investment-Zielsetzung: unabhängig, antizyklisch und werteorientiert."

Borislav Ivanov, Gesellschafter/Partner – Portfoliomanagement

Die CSR Beratungsgesellschaft versteht sich als Ihr Sparringspartner – wir möchten Ihnen auf dieser Seite Antworten auf die wichtigsten Fragen rund um den richtigen Start in ein erfolgreiches Investment geben. Blättern Sie hierzu durch den "Fragen und Antworten"-Teil und erfahren Sie im "CSR Investment-ABC" alles über die wichtigsten Fachbegriffe.

Fragen und Antworten für ein erfolgreiches Investment

„Begin with the end in mind“ ist nicht nur der zweite Grundsatz in Steven Coveys Bestseller „7 Habits of highly effective people“, sondern auch der Leitsatz bei der Entwicklung eines erfolgreichen Investmentfonds. Für uns bedeutet dies, immer wieder zu fragen: „Was sind die Anlageziele unserer Kunden und wie können wir diese erreichen?“

Sind die Anforderungen und Ziele geklärt, stellt sich die Frage nach der bestmöglichen Chance auf Zielerreichung. Denn in der Welt der Investmentfonds lassen sich oberhalb der risikofreien Verzinsung (die derzeit zu allem Überdruss auch noch negativ ist) leider keine festen Versprechungen machen. Hier gilt es daher, solche Strategien zu entwickeln und auszuwählen, die in einem möglichst breiten Umfeld zu erwartender Kapitalmarktentwicklungen zu positiven Resultaten führen.

Da nicht die Anlageziele aller Kunden mit einem einzigen Investmentfonds abgedeckt werden, haben wir neben unserem individuellen Angebot an sog. Spezialfonds auch drei Publikumsfonds für verschiedene Zielgruppen aufgelegt.

Anlageziele sind vielschichtiger als bloß eine angestrebte Zielrendite. Sie umfassen darüber hinaus beispielsweise die folgenden Fragestellungen:

- „Welches Anlageuniversum steht zur Verfügung und welche Restriktionen müssen eingehalten werden?“ Auch bei konservativen institutionellen Investoren gibt es hier erhebliche Beschränkungen, z. B. bezüglich der maximalen Aktienquote.

- „Welche Risikotragfähigkeit besteht?“ Je höher die Zielrendite, desto höher ist auch die erforderliche Risikobereitschaft.

Hier gibt es gleich mehrere Gründe, die eine Rolle spielen, die wichtigsten drei sind die folgenden:

- Die vergangene Wertentwicklung muss sich in der Zukunft nicht unbedingt so fortsetzen. Möglicherweise gab es Sonderfaktoren, die ein besonders gutes Ergebnis in der Vergangenheit ermöglicht haben, die aber in der Zukunft so nicht mehr bestehen. Anders gesagt: hohe Renditen in der Vergangenheit sind kein Garant für hohe Renditen in der Zukunft.

- Hohe Renditen werden typischerweise durch Inkaufnahme höherer Risiken erzielt. Ob beides in einem angemessenen Verhältnis zueinander steht, darüber sagt die Rendite alleine nichts aus. Kennzahlen wie das Verhältnis von Rendite zu Volatilität helfen hier, Fonds miteinander zu vergleichen.

- Die Anlageuniversen von Fonds unterscheiden sich z. T. erheblich. Bei der Auswahl eines Fonds muss daher sichergestellt werden, dass er nur in Märkte bzw. Titel investiert, in die man als Anleger auch investieren möchte bzw. darf (regulatorische Beschränkungen). Wenn man z. B. nur in Staatsanleihen investieren darf oder möchte, dann hilft es wenig, einen Fonds mit einer hohen historischen Rendite herauszugreifen, wenn dieser auch in Unternehmensanleihen investiert.

Es gibt verschiedene Kenngrößen, anhand derer eine Beurteilung des Fondsrisikos möglich ist, z. B. die Volatilität, der Value-at-Risk oder auch der größte Drawdown.

Die Volatilität ist ein Maß für die relative Schwankungsbreite und damit für das Kursrisiko eines Wertpapiers innerhalb eines bestimmten Zeitraums. Für einen Fonds bedeutet dies: je stärker die Volatilität, desto stärker kann die Wertentwicklung von der erwarteten Rendite abweichen. Nach oben, aber eben auch nach unten.

Zumindest in der Rückschau scheint es ein Leichtes zu sein, den „besten“ Fonds aus einer Grundgesamtheit zu identifizieren: man muss ja nur schauen, welcher Fonds „am besten“ abgeschnitten hat.

Aber was bedeutet eigentlich „am besten“? Auf den ersten Blick könnte man meinen, dass dies „selbstverständlich“ der Fonds mit der höchsten Wertentwicklung sein muss.

Aber stimmt das wirklich? Angenommen, man vergleicht zwei Fonds miteinander, die über einen Zeitraum von 5 Jahren jeweils 15 % Wertzuwachs zu verzeichnen haben. Beide sind also, wenn man die kumulierte Wertentwicklung über diesen Zeitraum vergleicht, exakt „gleich gut“.

Was aber, wenn sich herausstellt, dass Fonds A nach 3 Jahren bereits einen Wertzuwachs von 25 % hatte und in den letzten beiden Jahren wieder so viel verloren hat, dass „nur noch“ 15 % Wertzuwachs übrig geblieben sind, während Fonds B Jahr für Jahr einen positiven Beitrag erzielt hat? Wäre dann Fonds B nicht der „bessere“ Kandidat? Trotz gleicher Gesamtrendite?

Bereits an diesem einfachen Beispiel wird klar, dass es selbst beim Blick in den Rückspiegel wichtig ist, darauf zu achten, wie das Ergebnis zustande gekommen ist.

Zu einem bestimmten Zeitpunkt zu sagen: „Es ist ja alles gut gegangen, daher kann es egal sein, wie hoch das Risiko war.“ greift daher zu kurz. Denn es hätte auch schief gehen können.

Die erzielte Rendite sagt für sich alleine noch nichts über die Güte einer Anlagestrategie aus. Denn wenn die Rendite unter Inkaufnahme höherer Risiken erzielt wurde, dann hätte das Ergebnis auch anders aussehen können (Risiko ist kein Theoretikum!). Für die sachgerechte Beurteilung eines Fonds ist daher die Einbeziehung der Risikokomponente erforderlich.

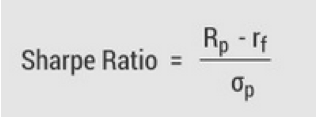

Maße, die diese beiden Komponenten zueinander in Bezug setzen, sind z. B. die sog. Sharpe Ratio oder das von uns bevorzugte Maß Rendite/Risiko.

Das Maß Rendite/Risiko erleichtert die Vergleichbarkeit von Fonds, da ein Fonds mit höherer Rendite meist auch mehr Risiken eingeht.

Es stellt den Sonderfall der Sharpe Ratio für den Fall dar, dass der risikofreie Zins exakt Null beträgt.

Den risikofreien Zins mit Null anzunähern, sorgt für eine leichte Berechenbarkeit und damit Transparenz.

Das Verhältnis Rendite/Risiko ist leicht zu interpretieren: es gibt an, wieviel Prozentpunkte Volatilität man „aushalten“ können muss, um einen Prozentpunkt Rendite zu erzielen. Ein Verhältnis von 1 besagt, dass jeder Prozentpunkt Volatilität mit einem Prozentpunkt Rendite vergolten wurde, während ein Verhältnis von 0,25 ausdrückt, dass man für das gleiche Ergebnis viermal so viel Volatilität „aushalten“ musste.

Rendite-zu-Risiko-Maße dienen dazu, die erzielte Rendite mit dem dabei eingegangenen Risiko ins Verhältnis zu setzen. Eines der etabliertesten Maße ist z. B. die sogenannte Sharpe Ratio:

Hier wird also die Überschussrendite gegenüber dem risikofreien Zins ins Verhältnis gesetzt zum eingegangenen Risiko, was wiederum durch die Volatilität, d. h. die Standardabweichung der Renditen ausgedrückt wird.

Je besser das Verhältnis, desto mehr „Überschussrendite pro Prozentpunkt an Volatilität“ konnte das Portfolio erzielen.

Investmentfonds haben im Gegensatz zu Anleihen keine festgelegte Laufzeit, an deren Ende das angelegte Geld automatisch wieder zurückgezahlt wird. Dennoch empfiehlt es sich auch hier, die voraussichtliche Anlagedauer bei der Fondsauswahl zu berücksichtigen. Denn chancenreichere Fonds sind meist auch risikoreicher und benötigen einen größeren Zeitraum, um mit hoher Wahrscheinlichkeit ein positives Ergebnis zu erzielen. Denn je mehr Zeit vergeht, desto höher ist die Wahrscheinlichkeit, dass die erwartete Rendite tatsächlich zum Tragen kommt und die unvermeidbaren Schwankungen im Verhältnis dazu immer unbedeutender werden. Bei Rentenfonds und defensiven Mischfonds ist die Wahrscheinlichkeit, bereits nach fünf Jahren einen positiven Ertrag zu erzielen bereits sehr groß, während man z. B. bei reinen Aktienfonds einen deutlich längeren Anlagehorizont einkalkulieren sollte.

Eine der Stärken einer Fondsanlage besteht darin, dass der Anleger mit einem solchen Instrument bereits mit geringen Beträgen ein sehr breites Anlageuniversum abbilden kann. Ein Fonds bietet z. B. eine stärkere Streuung im Vergleich zum Kauf einer einzelnen Aktie oder einer einzelnen Anleihe. Mischfonds, die in der Regel in Aktien und Anleihe investieren und dabei das Verhältnis dieser beiden Anlageklassen je nach Marktphase variieren, bieten einen besonders guten Schutz durch Diversifikation, da in Zeiten fallender Aktienmärkte oftmals Anleihen als sicherer Hafen angesehen werden und daher in solchen Zeiten im Kurs steigen. Insbesondere bei defensiven Mischfonds kann dieser gegenläufige Effekt zu einem sehr guten Verhältnis von Rendite-zu-Risiko führen.

Dr. Thorsten Rühl, Gesellschafter/Partner, Prokurist – Investmentstrategie & Research für CSR-Publikumsfonds und institutionelle Mandate

Korb (Index) aus mehreren Aktien. Typischerweise sind dies die größten Aktien eines Landes oder einer Branche, die stellvertretend für den gesamten Aktienmarkt des jeweiligen Landes (bzw. der Branche) stehen.

All die Vermögenswerte, in die ein Fonds investieren darf. Besteht das Anlageuniversum nur aus Aktien, spricht man von einem Aktienfonds. Grundsätzlich gilt: je größer das Anlageuniversum, desto vielfältiger sind auch die Chancen, die ein Fonds wahrnehmen kann. Ein breites Anlageuniversum setzt jedoch nicht nur eine hohe Expertise für die einzelnen Anlageklassen voraus, sondern auch ein übergeordnetes Konzept, das die Gewichtungen der Anlageklassen zueinander steuert (siehe auch Asset Allocation).

Darunter versteht man die Zeit, die ein Investor bereit ist, sein Geld anzulegen. Dieser kann zwischen wenigen Monaten (Ansparen für eine kleinere Anschaffung) bis zu mehreren Jahren reichen (Altersvorsorge).

Form der Fremdkapitalbeschaffung durch Ausgabe von meist festverzinslichen Wertpapieren. Die Anleihe wird zu einem bestimmten Zeitpunkt zur Zeichnung aufgelegt und hat in der Regel eine feste Laufzeit. Bei Ende der Laufzeit wird der nominale Wert der Anleihe zurückgezahlt, Zinszahlungen erfolgen in der Regel einmal jährlich.

Ausnutzung des Mean-Reversion-Effektes für Anlagezwecke.

Der Ausgabeaufschlag ist eine einmalige Gebühr, die der Erwerber von Investmentfonds zusätzlich zum Kaufpreis des Fonds zahlen muss. Die Höhe des max. Ausgabeaufschlags steht in den Vertragsbedingungen der Investmentfonds, die tatsächliche Inrechnungstellung hängt u. a. von der Fondsgesellschaft und dem Vermittler ab.

Darunter versteht man die Aufteilung eines Portfolios auf verschiedene Anlageklassen. Zur Aufteilung der Vermögenswerte werden Abschätzungen zu Risiken und erwarteten Renditen der verschiedenen Anlageklassen sowie das individuelle Anlegerprofil benötigt. Je nach Anlagehorizont bzw. Reallokationsintervall unterscheidet man dabei zwischen strategischer (langfristiger) und taktischer (kurzfristiger) Asset Allocation.

Das Beta ist eine Risikokennzahl und gibt an, wie stark sich das Portfolio im Verhältnis zum Gesamtmarkt bewegt. Ein Beta von 0,9 bedeutet beispielsweise, dass die Bewegungen des Gesamtmarktes statistisch gesehen nur zu 90 % mitgemacht werden.

Die Bruttowertentwicklung berücksichtigt alle auf Fondsebene anfallenden Kosten (z. B. die Verwaltungsvergütung), die Nettowertentwicklung zusätzlich den Ausgabeaufschlag. Weitere Kosten können auf Kundenebene individuell anfallen (z. B. Depotgebühren, Provisionen und andere Entgelte).

Die BVI-Methode ist ein Weg zur Berechnung der Wertentwicklung von Investmentfonds und wurde vom BVI Bundesverband Investment und Asset Management e. V. entwickelt. Sämtliche Kosten auf Fondsebene, also Management- oder Depotbankgebühren, finden Berücksichtigung. Die individuellen Kosten des einzelnen Anlegers, z. B. seine individuellen Depotbankgebühren oder der Ausgabeaufschlag, fließen jedoch nicht in die Berechnung ein, da diese von Bank zu Bank bzw. von Fondsgesellschaft zu Fondsgesellschaft variieren.

Siehe Unternehmensanleihen

Diversifikation bedeutet bei Kapitalanlagen die Streuung des Vermögens auf unterschiedliche Anlageformen beziehungsweise Anlagewerte. Ziel ist es, ein Portfolio mit einer möglichst hohen Rendite bei gleichzeitig möglichst geringem Risiko zu erhalten.

Die Duration ist eine der zentralen Kennziffer zur Beurteilung der Zinssensitivität einer Rentenanlage bzw. Anleihe. Je höher die Duration, desto empfindlicher reagiert eine Rentenanlage auf Marktzinsänderungen (Verluste bei steigendem Marktzins, Gewinne bei sinkendem Marktzins). Mathematisch gesehen gibt die Duration einer Anleihe den Schwerpunkt der Zahlungsströme an. Je höher der Kupon einer Anleihe, desto mehr Geld fließt bereits vor Endfälligkeit an den Inhaber der Anleihe zurück und desto kürzer ist daher die Duration.

Abkürzung für einen Exchange-Traded Fund. Ein ETF ist ein Investmentfonds, der an der Börse gehandelt wird. ETFs werden meist passiv verwaltet und werden im Normalfall nicht über die emittierende Investmentgesellschaft, sondern über die Börse am Sekundärmarkt erworben und veräußert.

Investmentfonds mit FNG-Siegel entsprechen dem vom Fachverband Forum Nachhaltige Geldanlagen e.V. (FNG) entwickelten Qualitätsstandard für Nachhaltige Geldanlagen im deutschsprachigen Raum. Erfolgreich zertifizierte Fonds verfolgen einen professionellen und transparenten Nachhaltigkeitsansatz, dessen glaubwürdige Anwendung durch ein unabhängiges Audit geprüft wird und von einem externen Komitee überwacht worden ist. Der CSR Bond Focus SDG Fonds hat einen Stern (von maximal drei) für eine besonders anspruchsvolle und umfassende Nachhaltigkeitsstrategie erhalten. Er hat dafür zusätzliche Punkte in den Bereichen „institutionelle Glaubwürdigkeit“, „Produktstandards“ und „Portfolio-Fokus“ erzielt.

Bezeichnung für die von einer Kapitalanlagegesellschaft verwalteten Sondervermögen, die in Wertpapieren oder Immobilien angelegt sind. Man unterscheidet zwischen offenen (unbegrenzte Anzahl von Anteilen) und geschlossenen Fonds (begrenzte Anzahl von Anteilen).

Ein Future (auch Terminkontrakt) ist ein verbindlicher Börsenvertrag (Kontrakt) zwischen zwei Parteien, eine Art von börsengehandelten Termingeschäften. Ein solcher Vertrag ist charakterisiert durch die verpflichtende Lieferung (für den Verkäufer) beziehungsweise verpflichtende Abnahme (für den Käufer). Je nach Basiswert wird zwischen Finanzterminkontrakten (Financial Future) und Warenterminkontrakten (Commodity Future) unterschieden. Unter Financial Futures fallen insbesondere Futures auf Aktienindizes, Einzelaktien, Zinsindizes und Devisen.

Die Gesamtkostenquote eines Investmentfonds (auch Total Expense Ratio, TER) drückt die Summe der Kosten und Gebühren eines Fonds als Prozentsatz des durchschnittlichen Fondsvolumens innerhalb eines Fondsgeschäftsjahres aus. Diese Kennzahl ermöglicht es, unterschiedliche Fondskonzepte und Fondsanbieter unter Kosten- und Vergütungsgesichtspunkten zu vergleichen.

Wird zur Bewertung von Optionen und Optionsscheinen herangezogen. Es ist der Faktor, um den die Option oder der Optionsschein stärker fällt oder steigt als das Basisinstrument (z. B. Aktie). Ein Hebel von 4 bedeutet beispielsweise, dass der Optionsscheinkurs theoretisch um 4 Punkte steigen oder fallen muss, wenn der Kurs der zugrunde liegenden Aktie um 1 Punkt steigt oder fällt.

Aufbau einer Gegenposition zu einem bestehenden Geschäft in derselben Geschäftsart. Ein Hedge dient i. d. R. der Risikoabsicherung, z. B. gegen Währungsrisiken.

Der Käufer einer Inhaberschuldverschreibung leiht dem Herausgeber der Schuldverschreibung Geld, das dieser zu einem bestimmten Zeitpunkt in der Zukunft in voller Höhe zurückzuzahlen hat. Der Herausgeber leistet im Gegenzug Zinszahlungen an den Käufer, deren Modalitäten in der Schuldverschreibungsurkunde festgelegt wurden. Die Inhaberschuldverschreibung gehört zur Anlagegattung der Anleihen.

Investitionen in Unternehmen, Organisationen und Fonds, die mit der gezielten Absicht erfolgen, neben einer positiven finanziellen Rendite messbare, positive Auswirkungen auf die Umwelt oder die Gesellschaft zu erzielen. Die soziale bzw. ökologische Wirkung ist dabei fester Bestandteil der Investmentstrategie und wird quantifiziert. Damit unterscheiden sich Impact Investments sowohl von klassischen, rein renditegetriebenen Anlagen als auch von Spenden, d.h. Impact Investments schließen die Lücke zwischen (rein) renditeorientierten Investitionen und Spenden für soziale Zwecke.

Festlegung der Vorgehensweise für die Disposition aller Vermögensgegenstände eines Fonds und deren konkrete Umsetzung. Die Anlagepolitik umfasst zunächst die Auswahl der Märkte, Marktsegmente, Branchen, Wertpapierarten, gegebenenfalls der Laufzeiten (Rentenfonds) und nicht zuletzt der Wertpapiere, in die ein Fonds investiert. Die Anlagepolitik bewegt sich üblicherweise im Rahmen gesetzlicher und vertragsmäßiger Vorschriften.

Als Jumbo-Anleihen bezeichnet man Anleihen mit einem besonders hohen Emissionsvolumen von einer Milliarde Euro und mehr. Sie werden hauptsächlich von Staaten und staatlichen Institutionen, oft aber auch von Hypothekenbanken (in Form von Pfandbriefen) aufgelegt. Für den Herausgeber bieten Jumbo-Emissionen vor allem Kostenvorteile gegenüber den sonst üblichen Daueremissionen mit kleinem Volumen.

Der Kapitalmarkt ist Teil des Finanzmarktes und umfasst den Markt für langfristige Kredite und Kapitalanlagen. Er dient staatlichen Institutionen und Unternehmen zur Finanzierung von Investitionen.

Abkürzung für Kurs-Gewinn-Verhältnis. Hierbei wird das Verhältnis des Aktienkurses zum Reingewinn der betreffenden Gesellschaft gebildet. Das KGV ist eine der bedeutendsten Kennziffern in der Aktienanalyse zur Beurteilung und Bewertung von Aktien. Bei einem niedrigen KGV gilt eine Aktie als günstig bzw. unterbewertet, bei einem hohen KGV als ungünstig bzw. überbewertet.

Eine Korrelation misst die Stärke einer statistischen Beziehung von zwei Variablen zueinander. Bei einer positiven Korrelation gilt „je mehr Variable A, desto mehr Variable B“ bzw. umgekehrt, bei einer negativen Korrelation „je mehr Variable A, desto weniger Variable B“ bzw. umgekehrt. Eine negative Korrelation besteht beispielsweise zwischen der Variable „aktuelles Alter“ und „verbleibende Lebenserwartung“. Je höher das aktuelle Alter einer Person, desto niedriger ist die durchschnittliche verbleibende Lebenserwartung.

Unter dem Leitzins versteht man den von der zuständigen Zentralbank festgelegten Satz zur Steuerung des Geld- und Kapitalmarkts. Es handelt sich primär um den Zinssatz, zu dem sich Geschäftsbanken bei einer Zentral- oder Notenbank gegen Verpfändung von Sicherheiten oder unter Eingehung eines Wertpapierpensionsgeschäftes liquide Mittel beschaffen können.

Der Begriff Mean Reversion (Mittelwertrückkehr) bezeichnet in der Kapitalmarkttheorie den Effekt, dass Märkte zu Übertreibungen neigen, die sich im Zeitablauf nicht nur zufällig korrigieren, sondern ein „Gedächtnis“ haben und vorherige Trends umkehren. Daher folgt aus einem Kursanstieg die Notwendigkeit eines künftig sinkenden Kurses und umgekehrt. Der Extremfall sind Spekulationsblasen. Der Mean-Reversion-Effekt bietet die Grundlage für antizyklisches Handeln.

Mischfonds investieren ihr Vermögen in Aktien und festverzinsliche Wertpapiere sowie in anderen Geldanlageformen. Je nach Ausrichtung sind Höchst- und/oder Mindestgrenzen für die verschiedenen Anlageklassen festgelegt. Mit einem Mischfonds kann eine optimale Risikostreuung zwischen den einzelnen Anlageformen erreicht und flexibel auf Veränderungen des Marktumfelds eingegangen werden.

Nachhaltige oder ethische Geldanlagen berücksichtigen neben ökonomischen auch soziale, ökologische und die Unternehmensführung betreffende Kriterien. Bei dieser Form der Geldanlage interessieren sich Anleger nicht nur für den finanziellen Gewinn, sondern beispielsweise auch für die Auswirkungen auf die Natur, auf Arbeitsbedingungen in Fabriken oder auf soziale Standards in Entwicklungsländern. Nachhaltig orientierte Fonds wählen somit nur Aktien und Anleihen von Unternehmen sowie Staaten aus, die festgelegte nachhaltige Aspekte erfüllen.

Die Nettowertentwicklung berücksichtigt alle auf Fondsebene anfallenden Kosten (z. B. die Verwaltungsvergütung) sowie den Ausgabeaufschlag. Weitere Kosten können auf Kundenebene individuell anfallen (z. B. Depotgebühren, Provisionen und andere Entgelte).

Eine Option gibt dem Käufer das Wahlrecht, ein bestimmtes, vorher vertraglich vereinbartes Angebot innerhalb einer Frist (Laufzeit) oder am Laufzeitende wahrzunehmen oder abzulehnen. Es gibt Kaufoptionen (Calls) und Verkaufsoptionen (Puts).

Unter Overlay-Management versteht man eine Strategie zur Risiko-Ertrags-Steuerung auf Gesamtportfolioebene. Davon abgeleitet bezeichnet man Strategien, die über die Basisstrategie eines Einzelfonds „darübergelegt“ werden, auch als Overlay-Steuerung. Die Umsetzung eines Overlays erfolgt in aller Regel über Derivate. Beispiele hierfür sind die Steuerung der wirksamen Aktienquote oder der Duration eines Fonds über Futures und Optionen. Diese Art der Umsetzung ist besonders kosteneffizient, da das Basisportfolio nicht umgeschichtet werden muss.

Ein Pfandbrief ist nach deutschem Recht eine von einer Pfandbriefbank ausgegebene Anleihe und zeichnet sich dadurch aus, dass dem Anleger neben der Kreditwürdigkeit der herausgebenden Bank im Fall einer Insolvenz dieser Bank zusätzlich eine sogenannte Deckungsmasse (z. B. Grundpfandrechte, Forderungen gegen die öffentliche Hand) zur Verfügung steht.

Nach dem Quellenprinzip erhobene Steuer, das heißt die Steuer wird am Ort und zur Zeit des Entstehens der steuerpflichtigen Zahlung erhoben. Dabei wird der Schuldner der Zahlung gesetzlich zur Einbehaltung und Abführung des Steuerbetrags verpflichtet. Die Einkommensteuer ist in Form der Lohnsteuer die bekannteste Quellensteuer.

Wer Geld verleiht, möchte es nach Möglichkeit auch wieder zurückzubekommen. Bei der Einschätzung der möglichen Risken helfen sogenannte Ratings, also Bewertungen von Unternehmen und Ländern. Spezielle unabhängige Ratingagenturen liefern dafür regelmäßige Einschätzungen zur Kreditwürdigkeit. Diese erfolgen nach einheitlichen Kriterien und statistischen Verfahren. Die Bewertungscodes reichen von AAA bis zu C beziehungsweise D, wobei Ersterer für eine sehr hohe Bonität steht und Letzterer für eine sehr hohe Ausfallwahrscheinlichkeit.

Die Rendite gibt das Verhältnis der Auszahlungen zu den Einzahlungen einer Geld- beziehungsweise Kapitalanlage an und wird meist in Prozent pro Jahr angegeben.

Der Begriff Risiko (griechisch für Klippe, Gefahr) wird in verschiedenen wissenschaftlichen Disziplinen unterschiedlich definiert. Allen Disziplinen gemeinsam ist jedoch die Definition des Risikos als die Beschreibung eines Ereignisses mit der Möglichkeit negativer Auswirkungen. Das Kursrisiko eines Fonds ergibt sich aus den einzelnen Kursrisiken der für den Fonds erworbenen Wertpapiere. Die Kurse eines Fonds schwanken dadurch in Abhängigkeit vom Anlagegrundsatz mehr oder weniger deutlich.

Die Abkürzung steht für Sustainable Development Goals (Ziele für nachhaltige Entwicklung) und umfasst 17 Ziele der Vereinten Nationen für eine nachhaltige soziale, ökonomische und ökologische Entwicklung. Zur konkreten Messbarmachung wurde unter Mitwirkung der nationalen statistischen Ämter ein Katalog von Indikatoren erarbeitet, der im März 2016 von der UN-Statistikkommission beschlossen wurde.

Verhältnis von über den risikofreien Zins hinaus erzielter Rendite zur Volatilität. Je höher die Sharpe Ratio, desto geringer waren die mit der Erzielung der Rendite verbundenen Schwankungen.

Siehe Gesamtkostenquote

Der Tracking Error drückt die Standardabweichung zwischen der Rendite eines Portfolios, also z. B. eines Fonds, und der Rendite seiner Benchmark (Vergleichsmaßstab zur Messung des Anlageerfolgs) aus. Er ist also ein Maß für die Abweichung der Wertentwicklung eines Investmentfonds von seiner Benchmark. Je höher der Tracking Error, desto größer die durchschnittliche Abweichung der Fondsentwicklung von der Wertentwicklung der Benchmark.

Unternehmen, die Geld benötigen, holen es sich nicht mehr nur bei der Bank, sondern auch am Kapitalmarkt. Unternehmensanleihen sind verbriefte Inhaberschuldverschreibungen. Ihre Verzinsung richtet sich unter anderem nach dem Rating, also der Bonität des Unternehmens. Eine Firma mit niedrigem Rating wird für das größere Ausfallrisiko ihre Anleihe mit einem höheren Zinssatz begeben müssen und umgekehrt. Der Zinssatz liegt daher i. d. R. über dem von Staatsanleihen.

Maß für die Schwankungsintensität einer Kapitalanlage. Mathematisch handelt es sich hierbei um die Standardabweichung der Renditen, die meist auf ein Jahr hochgerechnet werden. Die Volatilität behandelt zwar Schwankungen nach oben und nach unten unterschiedslos, dennoch hat sie sich in der Praxis als eines der zentralen Maße für die Bestimmung des Risikos etabliert.

Der Erfolg einer Investmentanlage wird an der Wertentwicklung der Anteile gemessen. Als Basis für die Wertberechnung werden die Veränderungen der Anteilwerte (=Rücknahmepreise) herangezogen, unter Hinzurechnung zwischenzeitlicher Ausschüttungen.

Xetra ist das vollelektronische Handelssystem der Deutsche Börse AG. Es ist der bedeutendste deutsche Börsenhandelsplatz. Der Name Xetra geht auf die Abkürzung des englischen Begriffs Exchange Electronic Trading zurück.

Siehe Rendite

Zinsänderungsrisiken treten durch marktbedingte Schwankungen der Zinssätze auf. So führen Zinserhöhungen bei festverzinslichen Papieren zu Kursverlusten. Zinssenkungen wirken sich hingegen positiv aus.

Wenn vom Fonds ausgeschüttete Erträge direkt wieder im Fondsvermögen angelegt werden, erhöht sich der gesamte Anlagebetrag und dadurch wiederum der gesamte Zinserlös. Es ergibt sich also ein größerer Wertzuwachs des eingesetzten Kapitals im Vergleich zur regelmäßigen Entnahme der Erträge.

CSR-Investmentfonds im Überblick

Unser Klassiker – der Rentenfonds mit antizyklischer Durationssteuerung

Rentenfonds mit Zinsbindung zwischen 2 und 7,25 Jahren – für die mittel- und langfristige Anlage

Unser ESG-Rentenfonds mit SDG-Fokus

Rentenfonds mit starkem Nachhaltigkeitsfokus; Investition in ESG-Anleihen, die nachweislich zur Erfüllung der 17 Ziele für nachhaltige Entwicklung („SDG“) der Vereinten Nationen beitragen.

Unser Absolute Return-Fonds mit Risikooptimierung

Mischfonds mit max. 30 % Aktienanteil – für die mittel- und langfristige Anlage

Unser Aktienfonds mit Risikooptimierung

Aktienfonds mit aktiver Steuerung zwischen 0 und 100 % – für die langfristige Anlage

CSR-Ansprechpartner für Publikumsfonds